Certificazioni Uniche Autonomi 2023

Utilizzo del Credito Annuale IVA

28 Febbraio 2023Tassa vidimazione libri sociali

9 Marzo 2023Come ogni anno, i sostituti di imposta sono chiamati ad adempiere all’obbligo dichiarativo relativo ai redditi corrisposti e alle ritenute operate nei confronti di lavoratori dipendenti e autonomi. A tal fine, l’Agenzia delle Entrate ha messo a disposizione i modelli Certificazione Unica Ordinaria, da trasmettere alla stessa, e Sintetica, da consegnare al percipiente.

Soggetti obbligati

Sono obbligati a presentare la Certificazione Unica i sostituti di imposta che nel corso dell’anno 2022 hanno corrisposto redditi di lavoro dipendente e assimilati ovvero redditi di lavoro autonomo, provvigioni e diversi. Inoltre, devono essere comunicati anche i dati relativi alle locazioni brevi.

Si evidenzia che i soggetti in regime forfettario, oltre a non subire la ritenuta a titolo d’acconto, ai sensi dell’art. 1 comma 69 L. 190/2014 non sono sostituti di imposta e pertanto non devono predisporre le CU nel caso in cui abbiamo corrisposto redditi di lavoro autonomo, provvigioni e diversi. Al contrario, sono tenuti a indicare i dati di detti compensi nel quadro RS (rigo da RS371) del Modello UNICO. Tuttavia, la stessa norma contiene un’eccezione: anche i contribuenti con il regime agevolato operano in qualità di sostituti di imposta nel caso in cui corrispondano redditi da lavoro dipendente e assimilato. In questo caso, saranno soggetti a tutti gli obblighi dichiarativi dei contribuenti ordinari.

Scadenze

I termini per la trasmissione e la consegna delle CU sono:

- CU ordinaria: deve essere trasmessa all’Agenzia delle Entrate entro il 16 marzo ovvero, nel caso in cui si comunichino solo redditi esenti o che non possono essere dichiarati nel modello 730, entro il 31 ottobre;

- CU sintetica: deve essere consegnata al percipiente entro il 16 marzo ovvero, nel caso di interruzione del rapporto di lavoro dipendente, entro 12 giorni dalla richiesta del dipendente stesso. Si ricorda che il modello firmato può essere inviato tramite PEC o lettera raccomandata, al fine di avere data certa.

Certificazioni di lavoro autonomo, provvigioni e redditi diversi

Questo modello viene utilizzato per dichiarare:

- redditi di lavoro autonomo soggetti a ritenuta;

- redditi di lavoro autonomo di contribuenti forfettari o minimi, ancorché non soggetti a ritenuta;

- redditi diversi ex art. 67 comma 1 TUIR, ad esempio redditi di lavoro autonomo occasionale;

- provvigioni, anche occasionali;

- indennità per cessazione di rapporti di agenzia;

- corrispettivi erogati dai condomini soggetti a ritenuta al 4% per prestazioni relative a contratti di appalto, d’opera e servizi svolte nell’esercizio di un’attività d’impresa.

Di seguito vengono evidenziati alcuni esempi.

1) Compenso erogato a un professionista con cassa di previdenza (aliquota del contributo integrativo al 4%) pari a euro 10.000 di imponibile, nonché euro 1.000 di rimborsi per spese anticipate in nome e per conto. La ritenuta, calcolata sul solo imponibile, è pari a euro 2.000 (10.000 x 20%). Si evidenza che il contributo integrativo della cassa di previdenza (euro 400, calcolato come 10.000 x 4%) non rientra tra i redditi e, pertanto, non deve essere indicato nel modello. La certificazione risulterà così compilata:

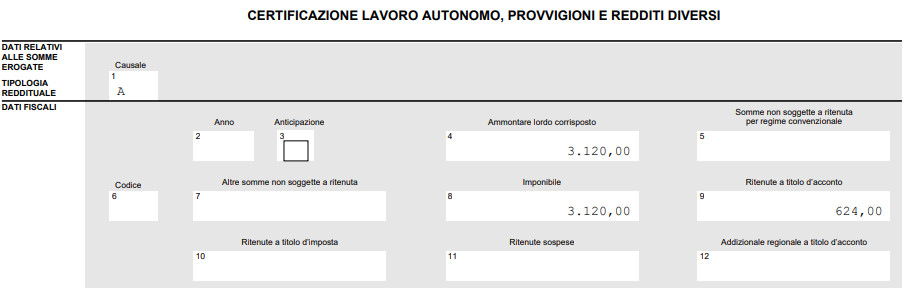

2) Compenso erogato a un professionista che applica la rivalsa INPS del 4% pari a euro 3.000. Poiché la rivalsa INPS costituisce reddito, deve essere inclusa nella certificazione. L’ammontare lordo corrisposto è quindi pari a euro 3.120 (3.000 x 1,04) e la ritenuta è pari a euro 624 (3.120 x 20%):

3) Compenso erogato a un professionista in regime forfettario pari a euro 2.000 con rivalsa dell’imposta di bollo. In questo caso non è presente alcuna ritenuta. Si ricorda che, alla luce del chiarimento fornito dall’Agenzia delle Entrate con la risposta ad interpello n. 428 del 12 agosto 2022, il riaddebito al cliente dell’imposta di bollo è assimilato ai ricavi e pertanto dovrebbe essere certificato insieme al compenso corrisposto.

4) Compenso erogato a una persona fisica per prestazione di lavoro autonomo occasionale pari a euro 3.000. La ritenuta è pari a euro 600 (3.000 x 20%). Si ricorda che, nel caso di superamento della soglia di euro 5.000, scatta l’obbligo previdenziale e, pertanto, dovrà essere compilata anche la sezione relativa ai dati previdenziali.

5) Provvigioni corrisposte ad agente plurimandatario pari a euro 10.000. In questo caso, il 50% del compenso, pur essendo imponibile fiscalmente, non è soggetto a ritenuta. Quest’ultima, pertanto, è pari a euro 1.150 (10.000 x 50% x 23%).

6) Compensi erogati da un condominio per esecuzione di lavori relativi a un contratto d’appalto pari a euro 10.000. In questo caso la ritenuta è pari a euro 400 (10.000 x 4%).